题目和要求

解答:

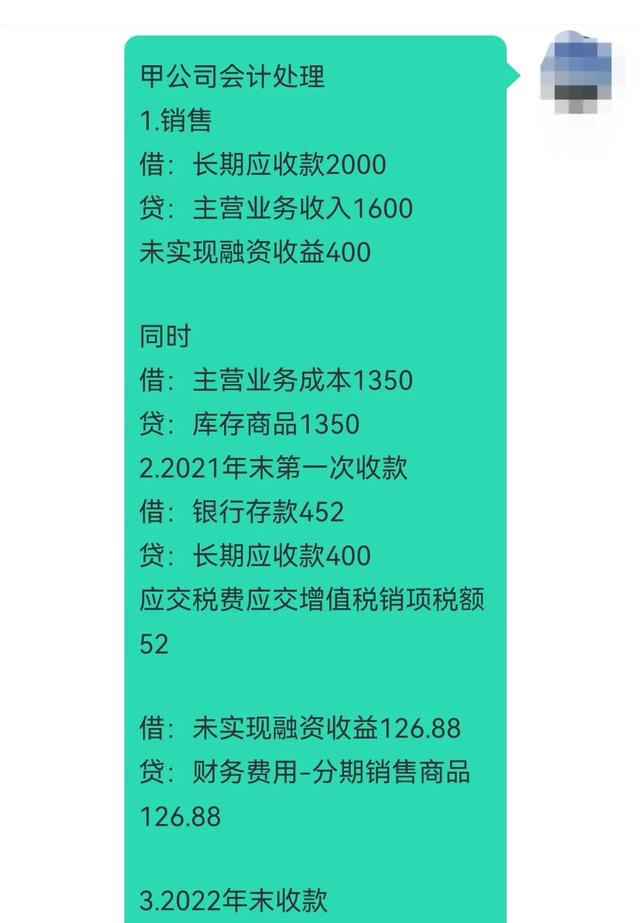

(一)甲公司会计处理

1.销售

借:长期应收款2000

贷:主营业务收入1600

未实现融资收益400

同时

借:主营业务成本1350

贷:库存商品1350

2.2021年末第一次收款

借:银行存款452

贷:长期应收款400

应交税费应交增值税销项税额52

借:未实现融资收益126.88

贷:财务费用-分期销售商品126.88

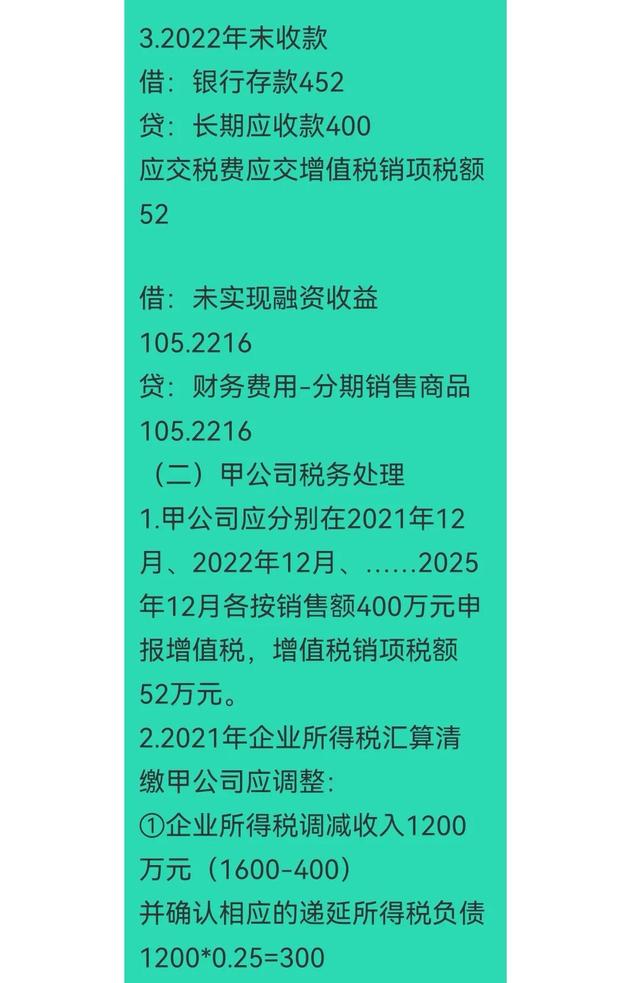

3.2022年末收款

借:银行存款452

贷:长期应收款400

应交税费应交增值税销项税额52

借:未实现融资收益105.2216

贷:财务费用-分期销售商品105.2216

(二)甲公司税务处理

1.甲公司应分别在2021年12月、2022年12月、……2025年12月各按销售额400万元申报增值税,增值税销项税额52万元。

2.2021年企业所得税汇算清缴甲公司应调整:

①企业所得税调减收入1200万元(1600-400)

并确认相应的递延所得税负债1200*0.25=300

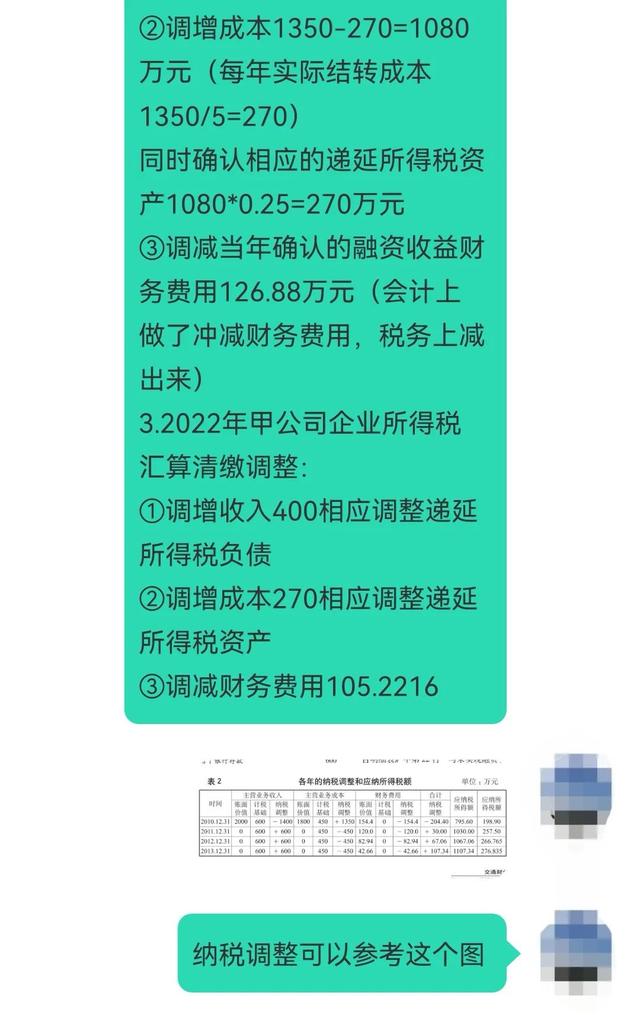

②调增成本1350-270=1080万元(每年实际结转成本1350/5=270)

同时确认相应的递延所得税资产1080*0.25=270万元

③调减当年确认的融资收益财务费用126.88万元(会计上做了冲减财务费用,税务上减出来)

3.2022年甲公司企业所得税汇算清缴调整:

①调增收入400相应调整递延所得税负债

②调增成本270相应调整递延所得税资产

③调减财务费用105.2216

各年纳税调整可以参考这个图

(三)税务风险

大于3年以上的分期收款销售商品,由于会计准则和税法在收入的确认方式、确认时间和确认金额方面存在差异,企业不仅要正确进行会计处理,还要按照《企业所得税法》的规定进行纳税调整,以准确核算所得税的税基。有的企业对分期收款需要进行的纳税调整了解不够,甚或不知道怎么调,给企业带来纳税风险。

?风险防范:企业要根据分期收款方式,正确研读新收入新准则和增值税企业所得税等税收法律法规,在增值税或企业所得税纳税义务发生时间节点里面按时申报缴纳税款,并注意及时做纳税调整,将风险给规避掉,不少交税,不多交税,不产生滞纳金,这些实际上也是一种筹划。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。