微博博主罗淼最近分享了一个故事。他认识的一个做装修的小老板在朋友圈晒记账单,疫情最严重的那几个月,店里收入全无,一家人吃饭生活只能靠花呗,给工人发工资靠的是借呗。好在现在慢慢恢复了,生意又能重新开始。

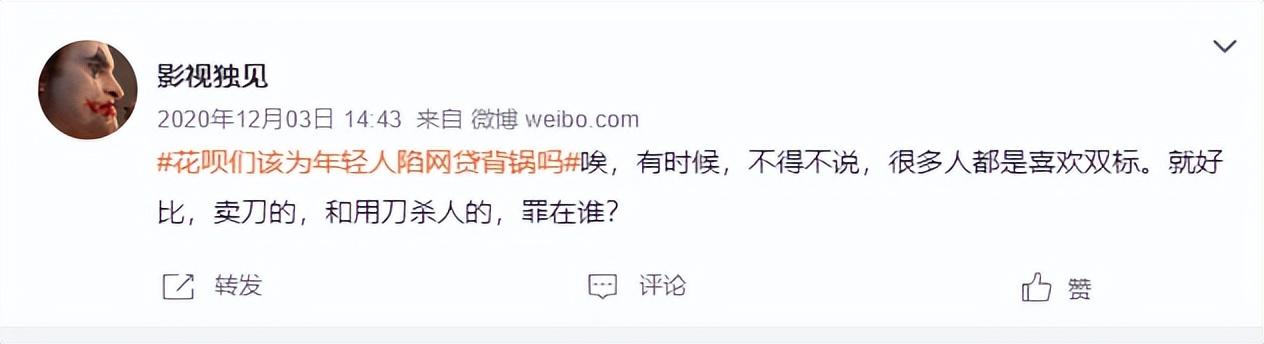

花呗这个产品很多人都知道,也用过,一直以来,它身上也有非常大的争议。其中最大的一个争议是,花呗该为年轻人陷入网贷背锅吗?在社交平台上,这个话题让网友吵翻了天。

支持花呗的网友认为,很多人都一直理性使用花呗,不能因部分陷入网贷的年轻人而以偏概全,应辩证看待。

骂花呗的网友则表示,花呗属于高利贷,是“提前消费”的产物,能够毁掉年轻人。在条件允许的情况下,社会应尽量取缔一切类似的金融服务。

也有观点反驳到,认为人总有个三灾四难需要钱的时候,而花呗这样的正规产品,能够大幅压缩“套路贷”这一类违法犯罪的生存空间。

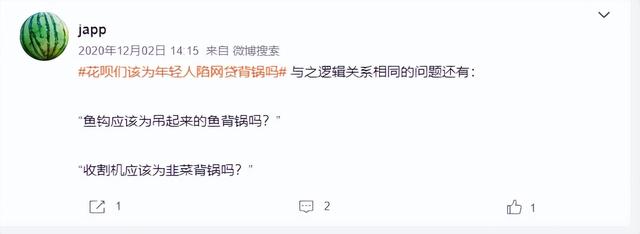

此外,还有不少网友高呼“工具无罪论”与“技术无罪论”,将花呗比作杀人犯手中的刀、钓鱼的鱼钩、收割韭菜的收割机……认为不应让工具背锅。

这些辩论看多了后,想到网上有一句话,“当立场发生改变,正义也会露出獠牙”。同样在这个话题上,当大家从不同的理念、经历和立场上出发时,对与错之间还存在绝对的界限吗?

作为一个合规合法的金融服务种类,消费信贷的存在价值得到了近现代历史的客观论证。以房贷为例,它是当下最普遍的贷款形式,但很少听见有骂房贷,甚至呼吁取缔房贷的声音。究其本质,是因为房贷依旧属于卖方市场,很多人即便想要申请,也通过不了银行审核。

不知是否还有人记得,花呗其实也曾享受过这般“尊贵”的待遇。

2015年4月,花呗横空出世。之后很长一段时期中,其获得好评一片。究其原因,也与上述的房贷类似。彼时,国内信贷体系尚不发达,很多80后、90后消费者很难通过银行等正规渠道贷款,而信用卡的分期手续费和利息都很高,直到花呗出现,他们才第一次享受到真正的信贷服务。

一时之间,“还花呗”“你想笑死我,继承我的蚂蚁花呗”也成了火爆全网的梗,有人甚至调侃道:“马云是唯一一个不认识我却敢借钱给我的人,而且只要按时还钱还不收我的利息! ”

但时光后推数年,美团生活费、微粒贷、京东白条等类似服务的蜂拥而至,让花呗丢失了“稀缺性光环”,连带着丢掉的,还有用户们的交口称赞。

等到714高炮、校园贷等非法网贷闹得天怒人怨后,网络舆论的浪潮汹涌而至,竟将正规信贷服务也裹挟而去。

在笔者看来,正规消费信贷服务不能被神化,但同样也不能被妖魔化。理性消费再任何时候都是对的,但作为一个成熟的社会人,也需要学会合理运用正规的金融工具,这是具有基础金融素养和能力的表现。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。